こんばんは。苫小牧市のありのみ行政書士事務所です。

先日、行政書士としての領収書の書式を作成しました。

100均で売っている領収書でも良かったのですが、名刺や開業挨拶のグッズなど「ありのみ」しばりなので、「ありのみ」柄の領収書にしました。

さて、【消費税法に定める仕入税額控除を適用するための請求書等の記載事項】は以下の5点です。

①書類作成者の名称

②取引年月日

③取引内容(軽減税率の対象がある場合はその旨)

④税率ごとに区分し合計した税込対価の額

⑤交付を受ける者の名称

③取引内容ですが、記帳代行をしているとなぜか購入明細部分を切り取って、自分で但し書きを書いている人を見かけますが(今、自分が対応させていただいているお客さまではないです)、軽減税率のものしか買っていないのに、「会社備品代」とか「トイレットペーパー代」とか書いて、経費にしようとする人がいるので、そういうバレる嘘の経費計上はやめた方がいいと思います(;^_^A

昔働いていたスーパーでは買っていないものを品代に書かないようには指導されていました。

④領収金額を正確に記入します。

「¥(円マーク)」または「金」を数字の前に記入します。

数字は3桁ごとに「,(カンマ)」、さらに最後に「-(ハイフン)」または「※(米印)」を記入しましょう。これは金額改ざんを防ぐために必要です。同じ理由で数字の間隔をあけすぎないように書きましょう。

⑤宛名は正確に省略することなく書きましょう。こちらも昔スーパーで働いていたときに、宛名が無記名の領収書は渡さないように指導されてました。

領収書の作成に必要な6項目と書き方のルール – 請求書作成お役立ち情報 – 弥生株式会社【公式】 (yayoi-kk.co.jp)

一般的な領収書では、現金での受領金額が税抜き50,000円以上になった場合、収入印紙を貼り、消印を押すのですが、行政書士が発行する文書に印紙は必要ないんですね。

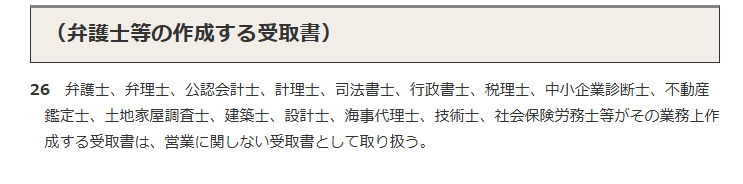

No.7125 営業に関しない受取書|国税庁 (nta.go.jp)

医師、歯科医師、弁護士、公認会計士などの行為が、なぜ営業に当たらないとされているのかよくわかりませんが…。行政書士であれば、印紙税非課税ですが、行政書士法人になると印紙税かかるそうです…。

また、一般の営業に当たる領収書や契約書であっても、FAXやメールで送付する場合には、印紙税はかかりませんが、FAXやメールで送付したあとに、紙で領収書現物を交付する場合は印紙の添付が必要ですし、クレジットカードで決済したときは税抜き50,000円以上であっても、印紙を貼る必要はありません。

印紙税は税理士試験の科目でもないですし、税理士業務の対象とされていないのに、税務調査が入ったりする摩訶不思議すぎる税です…

それなら森林環境税の方がよっぽど理解できます。。。