こんばんは。苫小牧市のありのみ行政書士事務所です。

今日から、マイナンバーカードと運転免許証の一体化が始まっています。

とは言え、まだマイナ保険証のように強制の仕組みではないので、

マイナンバーカードと運転免許証を一体化せず、運転免許証のみ保有することもできますし、

マイナンバーカードと運転免許証を一体化することもできます。ただ、一体化する場合は、今持っている運転免許証は返納が必要な模様。

マイナンバーカードと運転免許証を一体化して、今持っている運転免許証も引き続き保有することもできるようなので、当面はこれが一番便利そうだけど、どの方法で免許証を保有しているかによって手数料が異なる(マイナ免許証のみが安いし、2枚持ちすると微妙に高い)。

マイナ免許証は更新時にオンライン講習が受けられたりするメリット?もあるよう。

でも、海外で運転するときの国際免許には従前の免許証が必要らしいし、マイナンバーは紛失したときの再発行が有料だし、発行に時間かかるからなー。

というか、マイナ免許証にしたときに、免許証番号とか眼鏡条件とか中型限定とかAT限定とかはどうやって確認するんだろ?

去年の12月にマイナ保険証になったときも、資格確認書になって勤務先がどこなのか確認できなくなったし…

個人情報が見えなくなって安心、というより不便さを感じることの方が多い気が…。

金融機関とか融資の審査でマイナンバーカードだけ出されても困ると思うんだけど、どうやって審査してるんだろー?

以前金融業界にいたときに住宅ローンの営業をしていたので、本人確認書類で見ているポイントは

運転免許証の12桁の番号は

・最初の2桁は“最初に運転免許交付を受けた都道府県”

・左から3・4桁は“最初に運転免許証の交付を受けた西暦”の下2桁

・左から5〜10番目の6桁の数字は”都道府県公安委員会で交付・管理する”ための番号

・左から11桁目はチェックディジット

・一番最後の桁数は免許証の発行回数なので、この数字が大きければ何度も免許証を紛失などをして再発行していることになります。

免許証なんてそうそう紛失することはないですから、この数字が2以上だと性格的にだらしない人なのかなーと推測されてしまい、融資の上ではマイナスですね。

実際に数字が大きい人の延滞率は高い…。

あとは、カードの厚さや写真やフォントなどで偽装免許証ではないかどうかも見ていました。

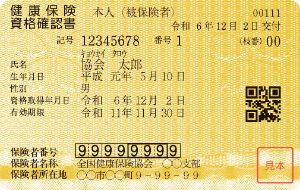

健康保険証については、

・協会けんぽなのか、企業の健康保険組合(大企業なのか)、国保なのか。

マイナ保険証以前の協会けんぽの保険証は会社名も載っていたので、在籍確認の意味もあります。

資格取得日と合わない勤続年数とか(これは企業合併とかもあるから一概には言えないけど)、やたらと枝番の番号が多い人とかを見ています。

あとは、勤務先が個人事業主が経営している先で、従業員5人以上いるのに国保のままだとコンプラ意識の低い経営者のところで雇われているんだな…とか(笑)

本人確認書類以外で見ていたのは、

・源泉徴収票と住民税課税決定通知書の金額が一致しているかどうか。

一致していない場合に、きちんと確定申告している人なのか。

10年以上前は、副業する人は本業で稼げていない人ということで、副業していることは有利には働かなかったですが、今は副業を推進している企業も多いですし、どうでしょうね?

・個人事業主は納税証明書も出してもらっていたので、国税以外にも国保や国民年金などの延滞がある人は✖。税金すら延滞する人が住宅ローン支払えないよね、という認識です。

あとは3年間平均してちゃんと所得があるかどうか。

・やはり大企業や公務員は若くしてローンを組む時に年収低くても有利ですね。収入があると諸条件が変わってくるので、住宅ローンを考えている個人事業主は3年は下手な節税(脱税?)はしない方がいいと思います。

・勤務先が中小企業の場合、資本金がどれくらいあるのか、従業員が何人くらいいる会社なのか(やはり簡単なものでもきちんとホームページがある会社に対しては信頼度が高くなりますね…)。

・私がいた銀行は保証料がかからないことをウリにしていたので、年収の5倍くらいの住宅ローンが目安になっていました(年収の7~10倍を貸している銀行もあったので、これは銀行によってスタンス異なると思います)。

なので、2000万円のローンを組むとなると年収400万円は必要で、年収400万円以下は連帯保証人付けないと審査厳しいですね。

トヨタ自動車のお膝元の愛知県で最低基準が400万円だったので、北海道・東北だともう少し基準違うかもしれないですが、それでも手取りなど考えたらやはり年収400万円は欲しいところです。

連帯保証人・保証人を付けて住宅ローンを借りても、離婚した時の末路を考えたら、離婚することがなくても単独で借りれる範囲がいいと思います…。

出張の旅費日当や福利厚生での食事代などを手厚くしている企業もありますが、そういったものは源泉徴収票には出てこないので、

従業員さんが住宅ローンを考えるような年齢のときには、源泉徴収票の額面で最低でも400万円になるように企業側も経営意識は持ってほしいですね。

従業員さん個人が融資を受ける時には、従業員さん個人の信用情報だけではなく、勤務先である会社自体も見られているんだと思ってほしい。

・個人の信用情報を取得したときに、ア〇ムやアイ〇ルなどのサラ金に登録情報があるだけでも✖でした。普通の人ならお金を借りるにしても、クレジットカードのキャッシングや銀行のカードローン、教育ローンなど真っ当な手続きでお金を借りるよね?普通の人は登録だけでもしようとしないでしょ、という考え方の銀行だったので…。最初の1か月無金利とか色々キャンペーンやってますが、安易に登録だけとかしない方がいい。

・あと、医者など収入がある人が地方都市で大豪邸を建てようとするのもやめた方がいいです。もしローン払えなくなって売却するにしても、地方都市で中古の豪邸なんて誰も買わないから(笑)

私が働いていたのも10年以上前で、当時とはだいぶ状況が変わっているとは思いますが、住宅ローンに限らず、事業用の借入の審査にも通じるところはあると思いますので、何かの参考になれば幸いです。

住宅ローンの金利も上がり続けたら、利息が元本の倍返しまで行かなくても1/2くらいにはなるんじゃない?